軽減税率と共に導入された「インボイス制度」。

施行後は仕入税額控除の仕組みが変わったため、風俗業界も他人事ではありません。

インボイス制度に関して、このような状況に置かれていたり、疑問を感じていたりする方もいるのではないでしょうか。

インボイス未対応の場合、「税務対応が甘い」と見られる可能性もあるため、経営者は確認必須です。

そこでは今回は、以下のような内容を解説・ご紹介します。

インボイス制度の施行により何が変わったのかしっかり理解すれば、適切な対処が可能となるでしょう。『アドサーチ』では売上管理をはじめ、業務を効率化するおすすめのシステム/ツールもご紹介しているので、ご興味がある方は下記リンクよりぜひご確認ください。

おさらい:風俗業界における従来の納税システム

風俗経営におけるインボイス制度の影響を理解するために、まずは従来の納税システムをおさらいしましょう。

確定申告での消費税の納税義務は売上高で決まる

| 年間課税売上高 | 区分 | 納税義務 |

| 1,000万円以上 | 課税事業者 | ○ |

| 1,000万円未満 | 免税事業者 | × |

確定申告で納める消費税の有無は、年間の課税売上高によって異なります。

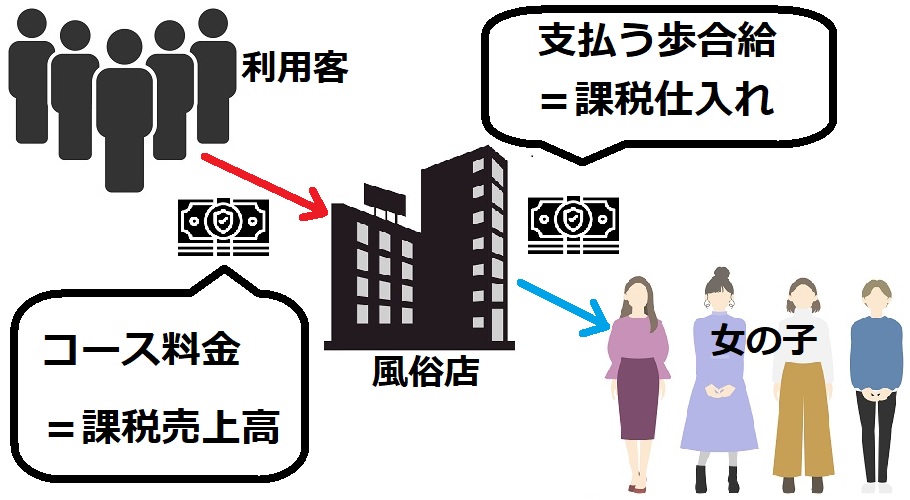

風俗店でお客さんから受け取る料金(売上)は、消費税の課税対象となる「課税売上高」です。

副業で風俗店を回しているような小規模のケースを除き、基本的に店舗は年間課税売上高が1,000万円以上の「課税事業者」に該当するでしょう。課税事業者は消費税を納める義務があります。

また風俗店で働く女の子は基本的に業務委託の個人事業主です。そのため女の子の立場では、店舗から受け取る給与=課税売上高の対象となります。

そして個人事業主としての売上、つまり店舗から受け取る給与が年間1,000万円以上の女の子も課税事業者に該当し納税義務が生じるのです。

対して課税売上高が年間1,000万円未満の事業主(個人・法人不問)は、いずれも消費税の納税義務が生じない「免税事業者」となります。

参考:国税庁 – No.6501 納税義務の免除

納税時は課税売上高の消費税から課税仕入れの消費税を控除できる

課税事業者として確定申告の際に消費税を納める際は、課税売上高の消費税から課税仕入れの消費税を控除可能です。この仕組みを「仕入税額控除」といいます。

| 仕入税額控除 |

| 課税売上高の消費税-課税仕入れの消費税=納税額 |

課税仕入れの対象となるのは、賃貸物件の賃料や広告宣伝費などの経費です。通常、給与の支払いは課税仕入れの対象となりません。

しかし下記のように、外部の事業者に労働やサービスを委託している場合は「委託料」とみなされ、課税仕入れの対象となります。

なお、給与等の支払は課税仕入れとなりませんが、加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には消費税が課税されます。

したがって、加工賃や人材派遣料、警備や清掃などを外部に委託している場合の委託料などは課税仕入れとなります。

引用:国税庁 – No.6451 仕入税額控除の対象となるもの

風俗店で働くキャストは基本的に外部の個人事業主です。そのため女の子たちに支払う給与は課税仕入れの対象となります。

つまり確定申告時、課税売上高の消費税から、女の子に支払う歩合給に含まれる消費税を課税仕入れとして差し引くこと(仕入税額控除)が可能です。

具体的な計算方法は下記で解説しています。

風俗店が納める消費税の計算方法

風俗店で大きなウェイトを占める課税仕入れの費用は、個人事業主である女の子に支払う給与です。

例えば、女の子に支払う歩合給が60%の風俗店で、税込25,000円の90分コース×1本の売上があった際は次の収支となります。

| 課税売上高 (コース売上) |

25,000円 {内税2,500円} |

| 課税仕入れ (バック60%) |

-15,000円 {内税1,500円} |

| 粗利 | =10,000円 |

(※消費税率10%のモデル)

上記例のモデルで、仕入税額控除を行った際に風俗店が納める消費税の計算方法は次の通りです。

| 利用客から得た 消費税 |

2,500円 |

| 女の子に支払った 消費税 |

-1,500円 |

| 風俗店が納める 消費税 |

=1,000円 |

つまり、お客さんから受け取った売上に含まれる消費税から、女の子に支払った給与に含まれる消費税を控除した(差し引いた)額が、納める消費税額となります。

これまでは取引相手の発行した請求書があれば仕入税額控除が受けられました。しかしインボイス制度の施行後は、このような従来の納税システムが様変わりします。

『アドサーチ 』では、売上管理をはじめとした業務を効率化するおすすめのシステム/ツールもご紹介しているので、ご興味がある方は下記リンクよりぜひご確認ください。

風俗業界も他人事でないインボイス制度の概要

軽減税率と共に2023年10月1日から施行されたインボイス制度。風俗業界も他人事ではありません。

こちらでは、インボイス制度の概要について解説します。

仕入税額控除の際に適格請求書の交付・保存を要する制度

インボイス制度は、仕入税額控除を受ける際に「適格請求書」の交付・保存を要する制度です。

適格請求書は「インボイス」とも呼ばれ、下記事項を記載した書類または電子データを指します。

| 適格請求書(インボイス) |

| ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等に係る資産又は役務の内容 ④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名又は名称 |

仕入税額控除を受ける際、この適格請求書の交付・保存が必要となる制度=インボイス制度です。同制度は「適格請求書保存方式」とも呼ばれます。

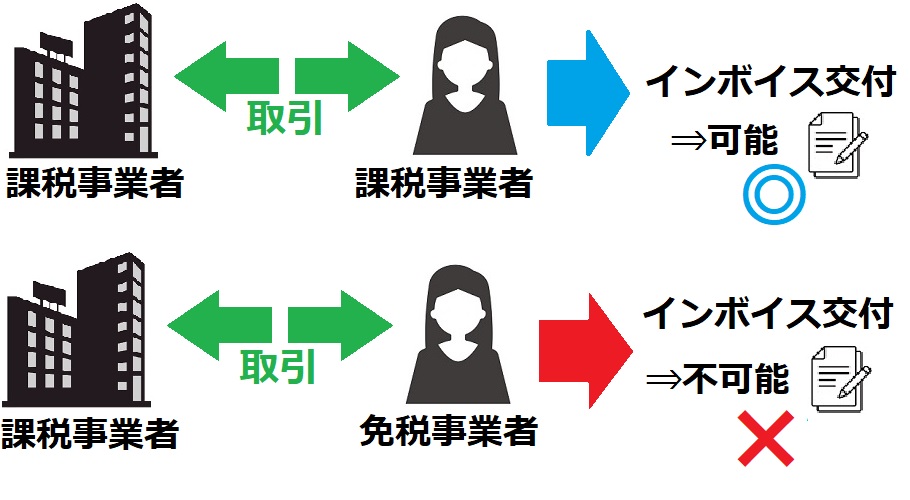

適格請求書の①にある「登録番号」とは、課税事業者が「適格請求書発行事業者」として税務署へ登録した際に通知される番号です。番号は「T」から始まります。

そして課税事業者となる風俗店が仕入税額控除を受ける際は、下記のような流れです。

- 1.課税事業者の取引相手(女の子など)から適格請求書を交付してもらう

- 2.交付された適格請求書を保存して仕入税額控除を申請する際に使用する

インボイス制度の対象は、仕入税額控除を受ける全ての課税事業者です。風俗店に限らず、控除を申請する際は女の子もインボイス制度の対象となります。

適格請求書の交付は「適格請求書発行事業者」の登録が必要

適格請求書は誰でも交付できるものではありません。交付するためには「適格請求書発行事業者」の登録が必要です。

登録の際は税務署に「適格請求書発行事業者の登録申請書」を提出しましょう。

審査で問題がなければ適格請求書発行事業者として登録され、通知書が発行されます。この通知書に、先般のTからはじまる登録番号が記されているのです。

また登録された事業者は、国税庁の「適格請求書発行事業者公表サイト」にて情報が公開されます。

ただし登録に際しては、次の条件に注意しなければなりません。

免税事業者は「適格請求書発行事業者」の登録ができない

適格請求書発行事業者としての登録が認められるのは、消費税を納める課税事業者に限られます。免税事業者は登録できません。

前提として課税事業者は消費税を納める義務があるため、仕入税額控除は節税に有効です。対して免税事業者は、消費税の納税義務がありません。

免税事業者は仕入税額控除による節税が不要と判断されているためか、適格請求書発行事業者の登録ができないのです。適格請求書の交付ができないことを意味します。

そしてインボイス制度の施行後は、仕入税額控除を申請する際に取引相手が交付する適格請求書が必要となります。

つまり課税事業者は、適格請求書を交付できない免税事業者との取引で生じた課税仕入れの消費税を控除できなくなるのです。

| 区分 | 適格請求書の交付 |

| 課税事業者 | 可能 |

| 免税事業者 | 不可能 |

ただし免税事業者は、税務署に「消費税課税事業者選択届出書」を提出することで課税事業者に変更できます。

仮に免税事業者の取引相手が適格請求書発行事業者として登録可能な課税事業者になった場合、交付される適格請求書を用いることで仕入税額控除の申請が可能です。

なお『アドサーチ』では、風俗店専門のホームページ制作会社もご紹介可能です。競合に埋もれない高品質なホームページの新規作成をお考えの方もお気軽にお問い合わせください。

インボイス制度が風俗経営に与える3つの影響

こちらでは、インボイス制度が風俗経営に与える影響を解説します。

風俗経営における主な影響は次の3つです。

1.女の子の歩合給で仕入税額控除するのが困難に

風俗店で多くのウェイトを占める課税仕入れは女の子に支払う歩合給。そしてインボイス制度の施行後は、この歩合給で仕入税額控除を行うのが困難になるでしょう。

在籍する女の子が総じて年間課税売上高1,000万円オーバーという風俗店よりも、1,000万円未満の女の子がほとんどという風俗店の方が多いハズです。

そのため、風俗店で働く個人事業主の女の子は基本的に免税事業者となります。

これまでは免税事業者の女の子へ支払った歩合給に含まれる消費税を、課税仕入れの消費税として扱い仕入税額控除できました。

しかしインボイス制度の施行後は、課税事業者に限り適格請求書の交付が認められます。

つまり仕入税額控除を行えるのは、課税事業者間における取引で課税仕入れの消費税が生じたケースに限られるのです。

そのため風俗店は今後、仕入税額控除を行うのが難しくなり納める消費税の負担が増えるでしょう。

たしかに女の子が課税事業者になれば適格請求書を交付可能=仕入税額控除が可能となりますが、この場合、女の子は本来不要だった消費税を納める義務が発生します。

上記の対応は女の子の立場からすると金銭的に損をするデメリットが大きく、自発的な変更は期待できないでしょう。また店舗側がそれを強制することもできません。

『アドサーチ』では、店舗の状況に合わせた求人広告のご提案が可能です。低予算でのご相談も承っておりますので、求人広告でお悩みの方はご気軽にお問い合わせください。

2.インボイス制度の施行後は消費税の負担が倍増

店舗の規模感や女の子のバック率によって影響は異なりますが、インボイス制度の施行された現在は風俗店の納める消費税負担が倍増するかもしれません。

免税事業者(女の子)の割合が100%という風俗店の場合、これまで受けられていた仕入税額控除の恩恵が大幅に低減されるでしょう。

さらに現在取引のある広告代理店や備品の仕入れ業者なども、課税売上高が低いケースだと免税事業者で適格請求書を発行できないという恐れがあります。

実際にインボイス制度の影響をイメージしやすいように、例として下記の条件に則り税負担をシミュレーションしてみましょう。

- 課税仕入れは女の子に支払う歩合給だけ

- 女の子のバック率は60%で全て免税事業者

- 1日の平均客単価は15,000円

- 1日の平均利用客数は6名

実際のところ課税仕入れが歩合給だけという風俗店は存在しないと思われますが、わかりやすいモデルとしてこの条件に則り税負担を求めていきます。

| 1日の平均課税売上高 | 90,000円 |

| 1日の平均課税仕入れ | 54,000円 |

| 年間の課税売上高 | 32,850,000円 |

| ∟内消費税 | 3,285,000円 |

| 年間の課税仕入れ | 19,710,000円 |

| ∟内消費税 | 1,971,000円 |

| 負担額(控除後) | 1,314,000円 |

上記モデルの風俗店ではこれまで仕入税額控除により、受け取った消費税の約328万円をそのまま納めるのではなく、約197万円を差し引くことができました。

そのため実際に納める消費税は約131万円でしたが、インボイス制度の施行後は上記の控除が受けられません。単純計算ですが今後の負担額は約2.5倍増となります。

なお『アドサーチ』では、掲載費が安価のプランが用意されている風俗広告媒体も取り扱っております。参考として、22,000円から掲載できるインターネット広告などをご紹介可能です。

3.消費税の負担増を他でカバーしなくてはいけない

これまで仕入税額控除の恩恵が大きかった風俗店は、インボイス制度の施行後の現在では増大する消費税負担を他でカバーしなければなりません。

そもそも風俗経営は人件費以外にも様々な費用がかかっており、昨今は大手広告媒体もプランの値上げが起きています。

そこにインボイス制度で消費税の負担が上乗せされた暁には、いよいよ利益が出せなくなるという風俗店も少なくないでしょう。

一般的に考えられるカバー方法としては、下記4つの対策が挙げられます。

- 1.コース料金の値上げに並行して集客増の施策も実行

- 2.雑費負担の名目で女の子の歩合給から予め徴収する

- 3.課税売上高が1,000万以上の子だけ働いてもらう

- 4.女の子に簡易課税制度を利用してもらう

それぞれの対策については、次の章から詳しく解説しています。

インボイス制度施行後の今、風俗店ができる4つの対応

インボイス制度が施行された現在の風俗店は、納める税負担が増えて結果的に利益が減少する場合もあります。

今後の経営に備えて、以降でお伝えする4つの対応を視野に入れましょう。

1.コース料金の値上げに並行して集客増の施策も実行

コース料金の値上げは、想定される集客の下落を阻止できる施策があれば実行しても構わないでしょう。店舗側と女の子はそれぞれ自らの利益を失わずに済みます。

こちらの対策で懸念されるのは、利用客の金銭的な負担増大による離反です。

昨今は物価の高騰に対して賃上げが追い付いてないため、社会情勢を踏まえると、仮にコース料金を10%値上げした場合、客足が10%程度は遠のくと考えるべきでしょう。

顧客目線で「料金が上がったとしても利用したくなる」と感じる店舗作りが必要です。例としては下記のような施策です。

- コース内容の見直し

- イベントの企画

- 新規層へのPR

- 既存層へのアプローチ

集客力の低下は、女の子たちの待遇にも影響を及ぼします。

仮に女の子から「稼げないお店」と判断された場合、退店につながり集客力がさらに下がるという負のスパイラルが起きるリスクもあるのです。

「もっと集客力を高めたい」とお考えの方は、『アドサーチ』の集客向けポータルサイトをチェックしてみてください。『駅ちか人気!風俗ランキング』や『高級デリヘル HILLS DELI (ヒルズデリ)』など、風俗店の反響が良いと言われている集客媒体を数多く取り揃えております。

2.雑費負担の名目で女の子の歩合給から予め徴収する

女の子に支払う歩合給から、雑費負担の名目で消費税額を予め徴収するという方法もあります。

控除できなくなる消費税額を支払う歩合給で賄うため、女の子の立場からすると手取り額が少なくなってしまう点がデメリットです。

そして待遇面に関する一方的な取り決めはトラブルのもとなので、こちらの対策を検討する場合は女の子と十分に話し合ってから決めましょう。

▼女の子の定着率を上げる施策は下記の記事で詳しく解説しています。

3.課税事業者に該当する女の子だけ働いてもらう

既に課税事業者の女の子、また今後から課税事業者になる女の子だけ残って働いてもらう方法もあります。

インボイス制度の施行後、課税事業者間の取引で生じた消費税は適格請求書を用いることで控除可能です。そのため風俗店としては、女の子に課税事業者として働いてもらいたいというのが本音でしょう。

しかしこれでは女の子の負担が増えるだけなので、下記の対策を合わせて女の子に提案することをおすすめします。

4.女の子に簡易課税制度を利用してもらう

インボイス制度の施行に合わせて課税事業者として働く女の子の負担を軽減するべく、「簡易課税制度」の仕組みを伝えましょう。

簡易課税制度とは、小売業・農業・サービス業・不動産業といった事業区分ごとに定められた「みなし仕入率」を基に納める消費税額が決まる計算方法を指します。

具体的には下記の通りです。

売上げに係る消費税額に、事業の種類の区分(事業区分)に応じて定められたみなし仕入率を乗じて算出した金額を仕入れに係る消費税額として、売上げに係る消費税額から控除することになります。

引用:国税庁 – No.6505 簡易課税制度

みなし仕入れ率は事業区分ごとに40%~90%と定められており、風俗店で働く女の子は50%のサービス業に分類されます。

つまり風俗店で働く女の子が同制度を利用した場合、課税売上高に含まれる消費税に「みなし仕入れ率50%」を乗じた額が納める消費税額となるのです。

これまで解説してきた仕入税額控除は、年間の課税売上高に含まれる消費税から課税仕入れの消費税を差し引く計算方法でした。

例として年間の課税売上高が500万円、課税仕入れ100万円の女の子は、仕入税額控除のケースだと下記のような計算方法となります。

| 課税売上高 | 500万円 |

| ∟内消費税 | 50万円 |

| 課税仕入れ | 100万円 |

| ∟内消費税 | 10万円 |

| 消費税負担額 | 40万円 |

対して簡易課税制度は、年間の課税売上高に50%の仕入れ率を乗じた額が適用されるため、下記のような計算方法となります。

| 課税売上高 | 500万円 |

| ∟内消費税 | 50万円 |

| みなし仕入れ率 | 50% |

| 消費税負担額 | 25万円 |

上記モデルの場合、仕入税額控除のケースは消費税負担額が40万円でしたが、簡易課税制度は25万円です。

そのため課税仕入れの経費(美容代や衣装代など)が高額でない女の子は、簡易課税制度を利用した方が負担の軽減に繋がります。

ただし簡易課税制度を利用する場合、下記の条件を満たす必要があるので注意しましょう。

- 年間の課税売上高が5,000万円以下

- 税務署に消費税簡易課税制度選択届出手続を提出

なお上記の消費税簡易課税制度選択届出手続は、前事業年度の終了日迄に提出しなければなりません。また適用後は2年間変更できないという縛りがあります。

そのため、課税仕入れが高額な傾向にある女の子には通常の仕入税額控除、少額な傾向にある女の子には簡易課税制度の提案がおすすめです。

女の子から“客層”に関する相談を受けたことはありませんか?風俗店の経営において、顧客管理の難しさに頭を抱えている方も少なくありません。

『アドサーチ』では、22,000円から利用できる顧客管理システム/ツールも多数取り揃えております。優良なお客さんだけを付け回したいとお考えの方は、ぜひご相談ください。

まとめ:インボイス制度は風俗経営に大きく影響している

仕入税額控除を受ける際に適格請求書の交付・保存を要する制度=インボイス制度です。風俗経営の面では主に下記の影響が起こり得ります。

・インボイス制度の施行後は消費税の負担が倍増

・消費税の負担増を他でカバーしなくてはいけない

これまで仕入税額控除の恩恵が大きかった風俗店は、消費税負担の対応として下記が挙げられます。

・雑費負担の名目で女の子の歩合給から予め徴収

・課税事業者に該当する女の子だけ働いてもらう

・女の子に簡易課税制度を利用してもらう

またより詳しい節税対策や経営のアドバイスに関しては、専門の税理士や風俗業界に特化したコンサルタントへご相談することをおすすめします。

『アドサーチ』では、売上管理ツールを含めた業務を効率化するおすすめのシステム/ツールもご紹介しているのでお悩みの方はお気軽にご相談ください。

風俗業界における集客方法や開業時のポイントなど、風俗経営者に役立つ情報を発信しています!また、『アドサーチ』では、さまざまな風俗業種の広告サイトをご紹介していますので、広告最適化や集客・求人募集にお悩みの方は、お気軽にご相談ください。